2026年开年在线股票配资官网,国家统计局4月发布的1-3月房地产数据显示一组硬数据:3月末全国商品房待售面积同比微降0.1%,这是自2021年来首次微降,重点44城新房库存也比峰值时少了不少。

消息一出,舆论直接吵翻了天——有人喊着楼市触底要反弹,也有人死磕“中国必成下一个日本”,硬把两国楼市绑在一起。这到底是被带了节奏,还是真有那么回事?

很多人一提到日本楼市,就把锅甩给《广场协议》,好像日元升值就注定要房价崩盘似的。但在我看来,这顶多是个导火索,真正把日本楼市推向深渊的,是他们自己一步步踩错的坑。

1985 年那纸协议签完,日元确实涨得厉害,日本的出口生意不好做了。

按理说这时候该沉下心搞产业升级,把产品做得更牛掰,结果日本偏偏选了最省事的路 —— 印钱放水。

市场上的钱一下子多到没地方去,大家发现搞实业赚钱慢,炒房炒股来钱才叫快,于是全民都扎进了楼市股市的狂欢里。

那时候的日本,简直疯狂到离谱。东京的地皮价格高到吓人,说一块地能买下美国加州真不是夸张。

1987 年有调查显示,超过一半的日本人都坚信 “土地永远升值”,这种神话般的信念让企业懒得搞研发,普通人也无心工作,满脑子都是怎么买房增值。

钱来得太容易,整个社会都变得浮躁起来。疯狂总有尽头,可日本政府的操作堪称灾难级。

1989年5月开始,日本央行启动紧缩政策,连续多次加息,到1990年8月将贴现率从2.5%逐步提高至6%,这还不够,1990年大藏省又出台“不动产金融总量政策”,管控开发商贷款增速,相当于间接切断了部分贷款来源。这种激进的紧缩操作,直接让楼市和股市失去了资金支撑,后续的崩盘也就不可避免。

先是股市扛不住了,一年就跌了三分之一,紧接着房价开始断崖式下跌。

从 1991 年到 2005 年,全日本的住宅地价跌了将近一半,东京的房价更是直接腰斩再腰斩。企业倒闭潮来了,银行满是坏账,整个国家一下子陷入了 “失去的三十年”。

更让人无语的是,1991 年泡沫刚破时,日本官方还嘴硬说影响不大,直到 1993 年才承认实体经济遭了重创,这种反应速度,真是把一手好牌打得稀烂。

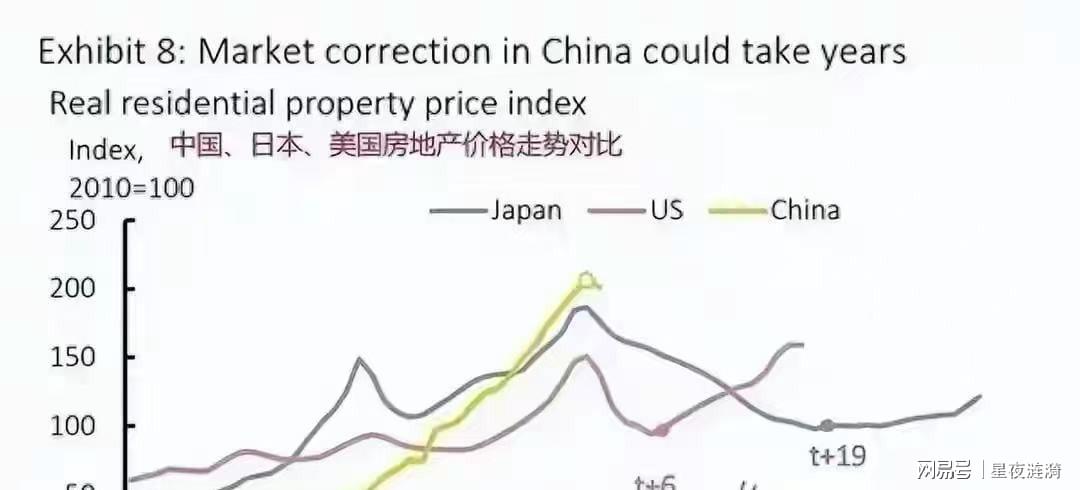

看完日本的惨状,再回头看中国的楼市库存问题,很多人觉得两者很像,但其实只是表面相似,骨子里完全是两码事。最核心的区别,就是人口和城镇化的底子不一样。

日本 1991 年泡沫破裂时,城镇化率已经达到 77%。

这意味着什么?该进城的人早就进完了,小城市里没了新人口流入,没人买房,需求源头直接干涸了,再牛的政策也救不活。

而中国呢?2025 年末的常住人口城镇化率是 67.89%,离日本当年的天花板还差着近十个百分点。别小看这十个百分点,背后对应的是好几亿还在往城市走的农村人口。

国家一直在推进新型城镇化,户籍改革也在不断加码,农村人口进城后,要更好的教育、医疗资源,要改善生活,买房自然是刚需。

有人说中国人口总量见顶了,房价肯定要跌。这纯属偷换概念,人口不涨不代表买房需求就没了。

现在的情况是结构性迁徙,农村往城镇迁,小城市往大城市迁,几亿人的改善型需求摆在那,这股庞大的内需力量,是日本当年想都不敢想的。

14 亿人口的基本盘,加上全球最大的中等收入群体,消费潜力深不见底。而且现在人口和土地要素是精准挂钩的,人往哪去,资源就往哪配,这等于给楼市源源不断地注入活水。

日本当年要是有这样的人口红利,也不至于一跌就是三十年。

除了人口底子,中日两国的政策操盘逻辑也天差地别。

日本当年是主动刺破泡沫,一棒子打死,而中国走的是 “中药调理” 的路子,核心就一个字:稳。

2026 年住建部的重点工作里,从头到尾都在强调 “稳”,不搞大水漫灌,也不搞休克疗法。

每个城市的情况不一样,政策就跟着调整,库存多的城市就严控新增用地,重点搞城中村改造,盘活手里的存量房;需求旺的城市就适度增加供给,满足刚需和改善型需求。

这种精准调控的思路,比日本当年的操作高明多了。

日本当年是不管不顾猛加息,房贷利率短期内飙升,直接把购房者和开发商都逼到绝路。

而中国的居民杠杆率远没到日本当年的水平,调控也侧重供给侧,比如鼓励收购存量商品房做保障性住房,既去了库存,又解决了部分人的住房问题。

而且中国化解债务的经验很丰富,早年间搞过四大资产管理公司,成功处理了银行坏账,为经济发展铺平了路。

现在政策工具箱里的工具还很多,比如公积金政策,2026 年又优化了额度,简化了异地办理流程,实实在在降低了刚需买房的门槛。

反观日本当年,1991 到 1998 年换了 7 个首相,政策朝令夕改,根本没有长期规划。

而中国高层定力十足,一步一个脚印,不被短期波动影响,这种沉稳的操盘风格,就是楼市最大的压舱石。

其实把日本楼市彻底拖垮的,不只是房价下跌,更是产业空心化。

泡沫破裂后,日本的制造业纷纷外迁,创新能力下降,整个国家成了空壳子,1999 到 2005 年有 7 年都处于通缩状态,经济毫无活力。

而中国早就跳出了这个陷阱,房地产只是经济的一部分,我们还有更硬核的产业底盘。

2025年,高技术制造业增加值增长9.4%,占规模以上工业的比重达17.1%,装备制造业也保持着9.2%的高速增长。

据中国汽车工业协会数据,2025年我国新能源汽车产销量均突破1600万辆,连续11年位居全球第一,产业链上下游都被盘活了,这都是实打实的真金白银。

还有 “东方超环” 核聚变装置、“祖冲之三号” 量子计算机,这些尖端科技都在刷新世界纪录。

非地产行业的景气度越来越高,靠新能源和人工智能托底,2025 年中国经济增速依然保持在 5%,是世界经济的稳定锚。

现在政府工作报告里,连续多年强调“好房子”建设,房地产已经从“有没有”转向“好不好”,绿色低碳、智慧家居成了新方向。

这说明旧的房地产动能虽然在退潮,但新的动能已经顶上来了。

结合国家统计局数据,2026年1到2月,全国新建商品房销售降幅收窄,房地产市场已经出现回温迹象,市场情绪正在慢慢修复。

日本当年要是有这样的产业实力,就算楼市泡沫破裂,也不至于陷入三十年的停滞。而中国,正是因为有这些新质生产力做支撑,才有底气应对房地产的结构性调整。

说白了,日本楼市的崩盘是多重错误叠加的结果:全民投机的狂热、政策的急转弯、产业的空心化。而中国,有庞大的城镇化需求、精准稳健的政策调控、坚实的产业底盘,还有 14 亿人口的基本盘。

历史不会简单重复,日本的教训我们会吸取,但我们的楼市有自己的节奏和底牌。

这场结构性调整,最终会让中国楼市走向更健康、更可持续的未来,而不是重蹈日本的覆辙。

倍悦网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯